개요

담보신탁이란?

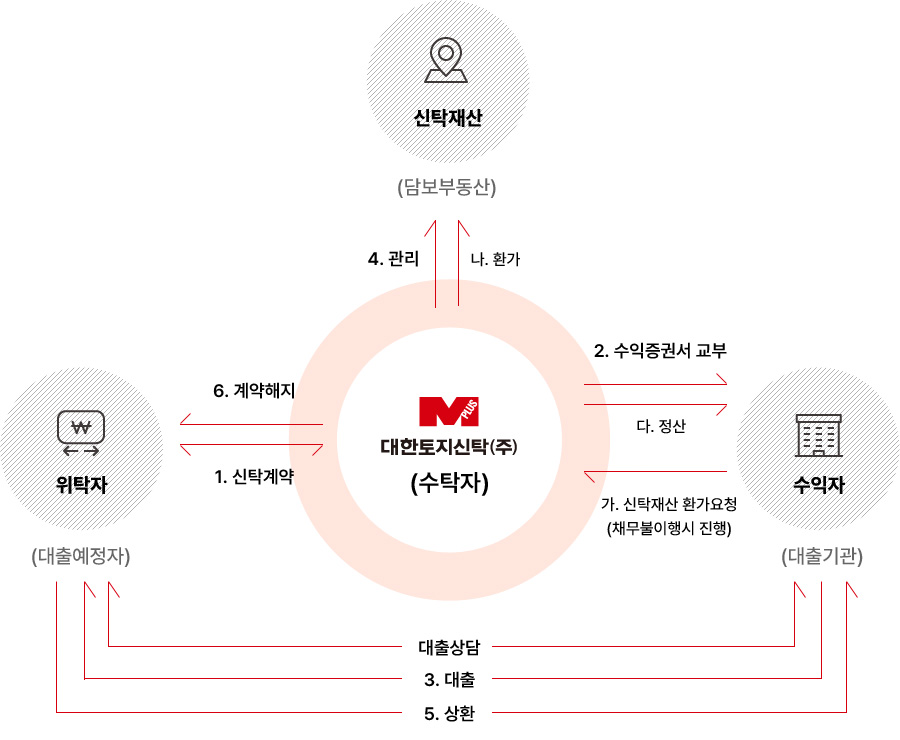

근저당을 대체하는 선진형 금융상품으로 부동산을 신탁회사에 신탁하고 금융기관을 우선수익자로 지정 후 수익권증서를 발급하는 상품입니다.

업무구조

장점

근저당 제도를 대체하는 선진형 금융상품

근저당 제도를 대체하는 선진형 금융상품

채무 불이행 시 공매를 통한 신속한 처분가능

채무 불이행 시 공매를 통한 신속한 처분가능

시장접근 가격으로 처분하여 손실 최소화

시장접근 가격으로 처분하여 손실 최소화

업무 진행 과정

각 진행 과정을 클릭하시면

세부 내용을

확인하실 수 있습니다.

01

대출상담 및 협의

- 대출기관의 위탁자(채무자)간 대출조건 및 상담

- 대출승락시 신탁회사에 부동산 조사분석 의뢰

02

담보부동산 조사분석 (서류점검, 현장조사)

- 신탁회사에서 임대차, 제세공과금 체납 여부, 선순위 권리 등 조사

03

조사분석서 작성

- 현장실사, 권리분석 등을 기초로 부동산 현황 및 유효 담보가격 등 파악

- 금융기관에 신탁계약조건 최종 확인

04

대출조건 승인 및 수익권증서 발행의뢰

- 감정평가여부, 대출예정금액, 신탁기간, 수익권증서금액 등 기재

05

신탁계약 체결 (신탁등기)

- 위탁자와 신탁회사간의 신탁계약 체결

- 신탁회사로 소유권이전(신탁등기)

06

수익권증서 발행 및 교부

- 대출기관에서 수익권증서 및 신탁계약서 사본 교부

07

대출실행

- 대출취급 후 신탁회사로 대출실행통지서 송부

08

신탁부동산 관리

- 우선수익자의 요청이 있는 경우 현장을 조사하여 그 관리상태를 점검하고 변동사항을 우선수익자에게 통보

09

대출금 상환

- 대출금 상환 후 신탁회사로 수익권증서 반환

10

신탁계약해지 (신탁종료)

- 신탁회사는 위탁자에게 소유권 이전(환원)

환가 절차 (채무 불이행 시)

01

환가요청

- 기한의 이익상실 등 환가요인 발생시 신탁회사에 환가요청

02

공매처분

- 신탁회사에서 채무자에게 최종 채무이행최고 후 공개 경쟁입찰을 통해 처분

- 필요시 환기중지요청 가능

03

정 산

- 신탁계약서에 정한 순서에 따라 환가대금 교부

- 잔여액 발생시 수익자(위탁자)에게 지급

담보신탁과

근저당제도의 비교

| 구분 | 담보신탁 | 근저당제도 |

|---|---|---|

| 담보설정방식 | 신탁회사로 소유권이전 | 근저당권 설정 |

| 담보부동산 관리 | 신탁회사 관리 | 대출기관 관리 |

| 신규임대차, 후순위권리설정 | 배제 가능 | 배제 불가능 |

| 담보취득후 우선채권 발생 여부 | 신탁등기후 발생 불가 | 임금채권 발생가능 |

| 채권추심 방법 | 신탁회사 직접 공매 | 경매 |

| 채권추심 소요기간 | 단기 | 장기 |

| 채권추심 절차 | 간편 | 복잡 |

| 채권추심 소요비용 | 적음 | 많음 |

| 부동산 처분가액 | 상대적 고가 | 저가 |

| 물상대위권 행사 | 사전압류 불필요 | 사전압류 필요 |

| 재산권 보호 | 신탁등기 후 제3자 권리침해 방지 |

제3자 압류가능 (후순위근저당권, 압류, 부동산가압류등) |

| 채무자의 소요비용 | 적음 | 많음 |

| 후순위 권리자 강제집행 | 선택적 가능 선순위 동의) |

제3의 채권자가 강제경매 신청 또는 후순위근저당권자의 임의경매신청 가능 |

| 추가담보 | 추가 담보신탁 용이 (단순필지 추가) |

새로운 설정계약 필요 |

현행 근저당제도의 문제점

- 저당권의 실행방법인 법원경매의 과다한 시간 및 비용 소요

- 저가 경락에 따른 부동산 소유자의 재산 손실

- 담보목적물의 관리 곤란

- 부동산가치의 유동화 저해